网硕互联帮助中心

网硕互联帮助中心该代码实现了一种基于 VMD(变分模态分解)- 样本熵 – GRU+Transformer 的混合多变量时间序列预测模型。

一、研究背景

时间序列预测在金融、气象、电力、交通等领域具有重要应用价值。传统单一模型(如ARIMA、LSTM)难以同时捕捉时序中的低频趋势和高频波动。VMD可将原始序列分解为多个本征模态函数(IMF),结合样本熵区分高低频成分,再分别用GRU(门控循环单元) 和Transformer建模,提升预测精度。

二、主要功能

数据导入与预处理

- 从 Excel 中读取多变量数据,提取目标变量和特征变量。

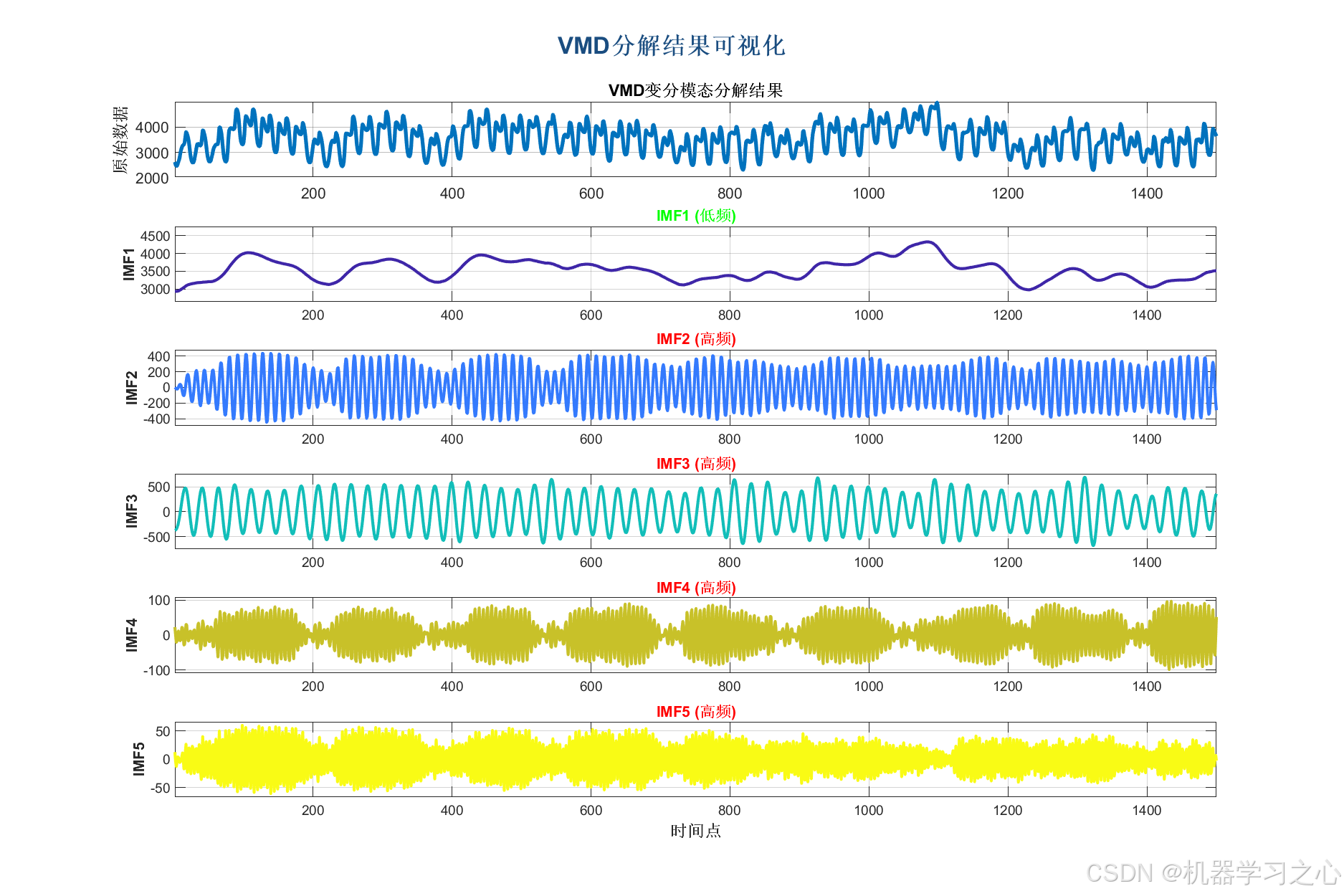

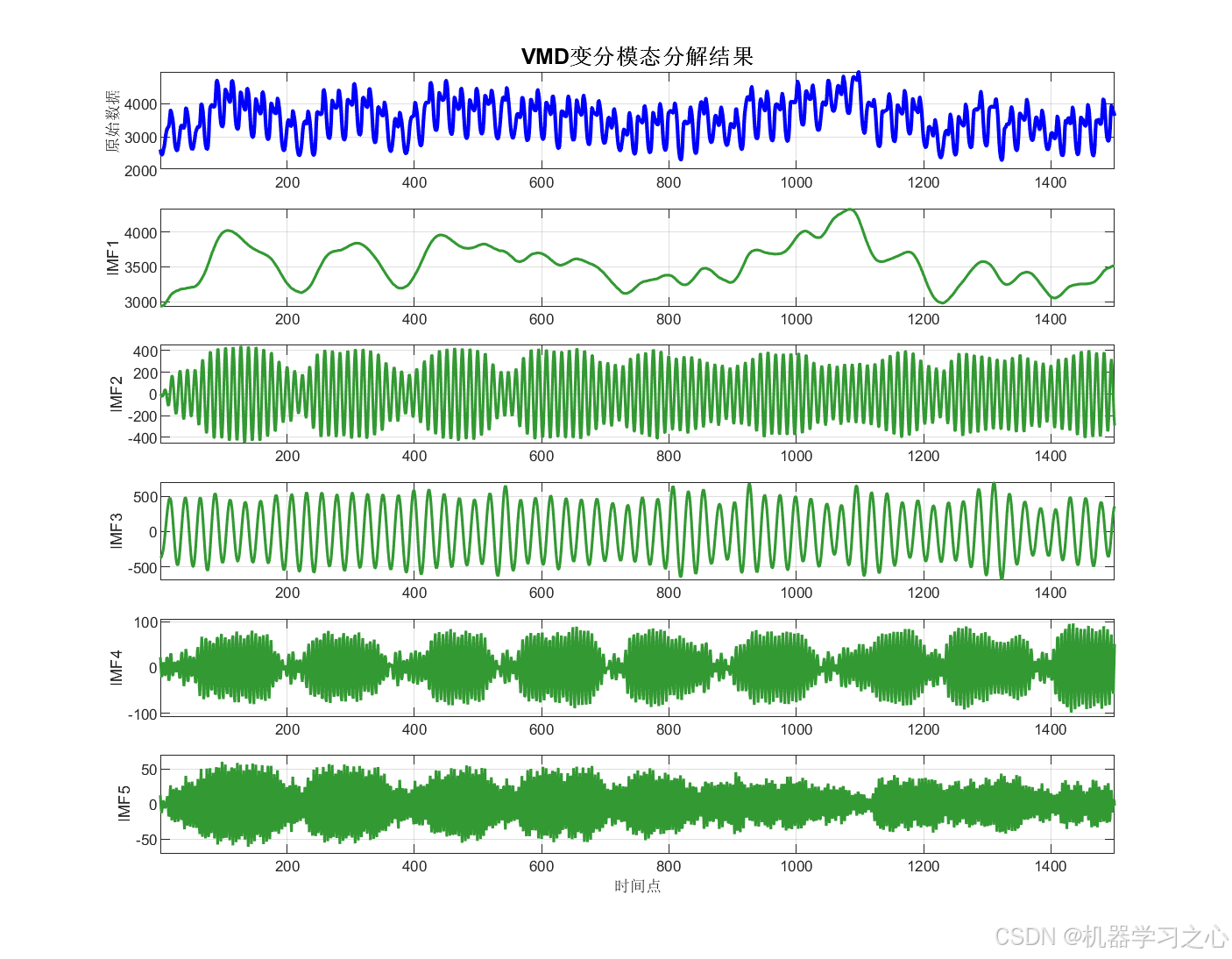

VMD 分解

- 将目标变量分解为多个 IMF 分量。

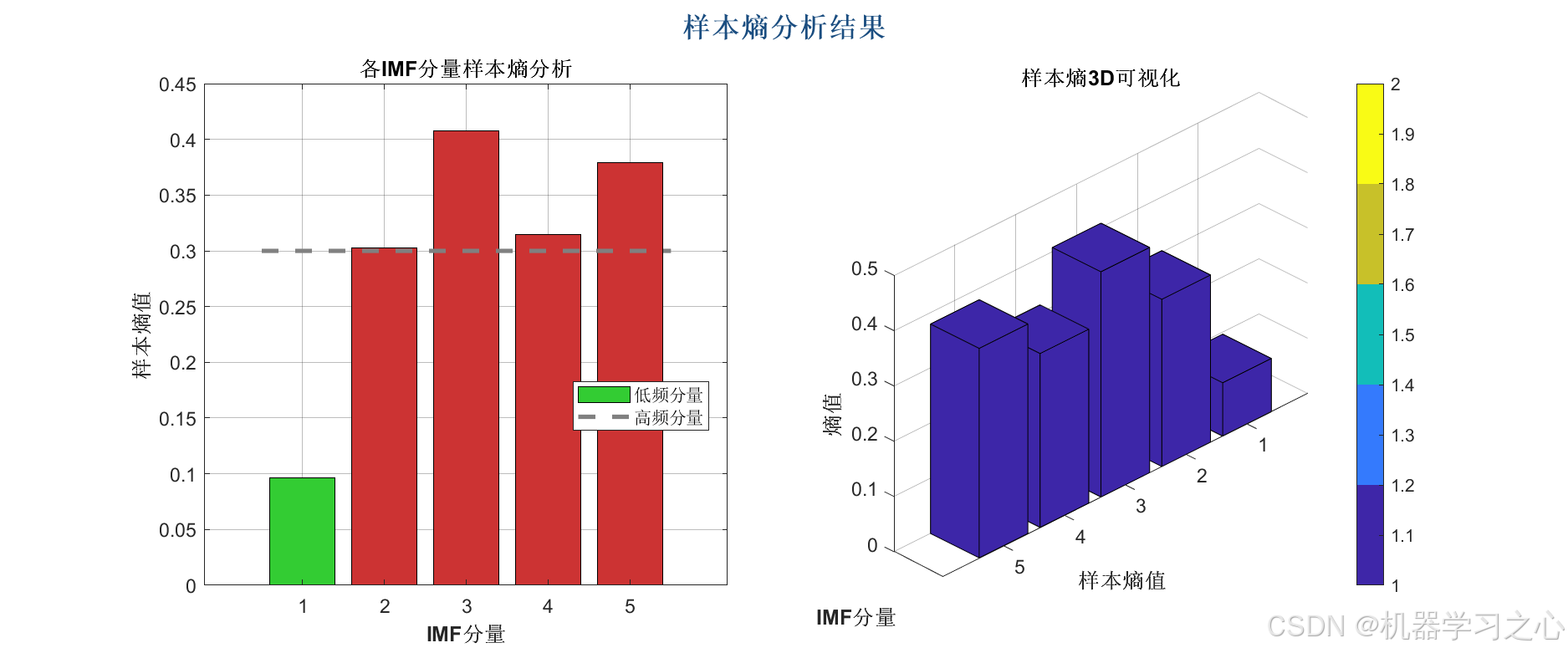

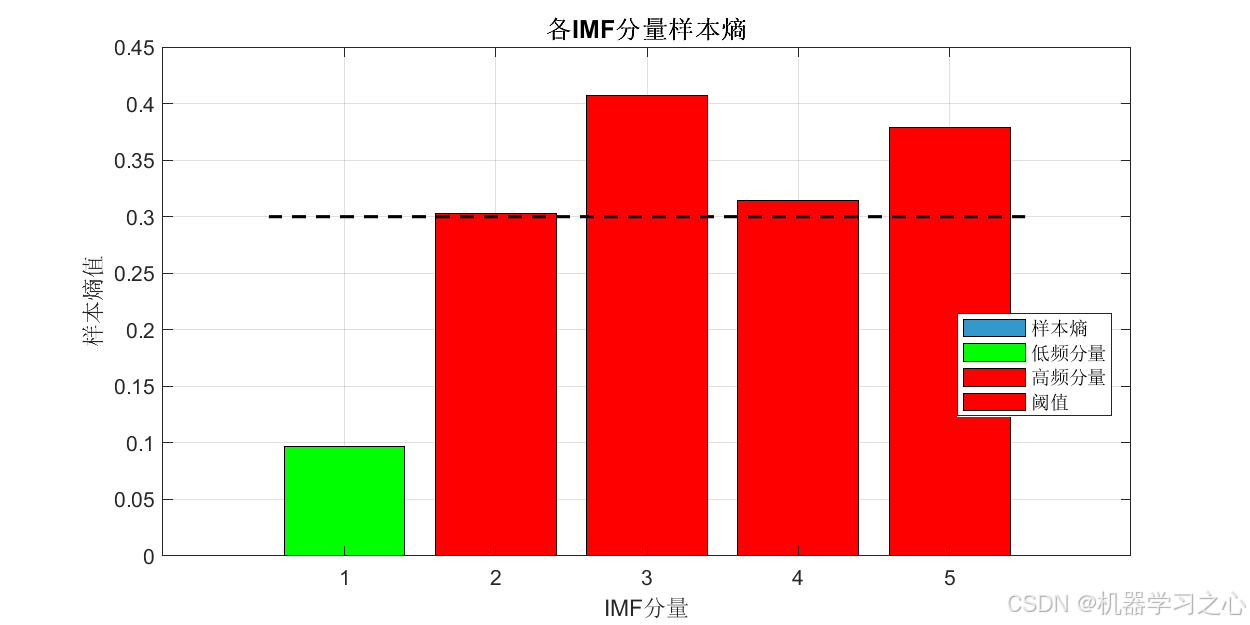

样本熵计算与高低频划分

- 计算各分量的样本熵,根据阈值划分为低频和高频分量。

时间序列重构

- 将特征与目标变量(低频/高频)组合,构建适用于深度学习模型的输入格式。

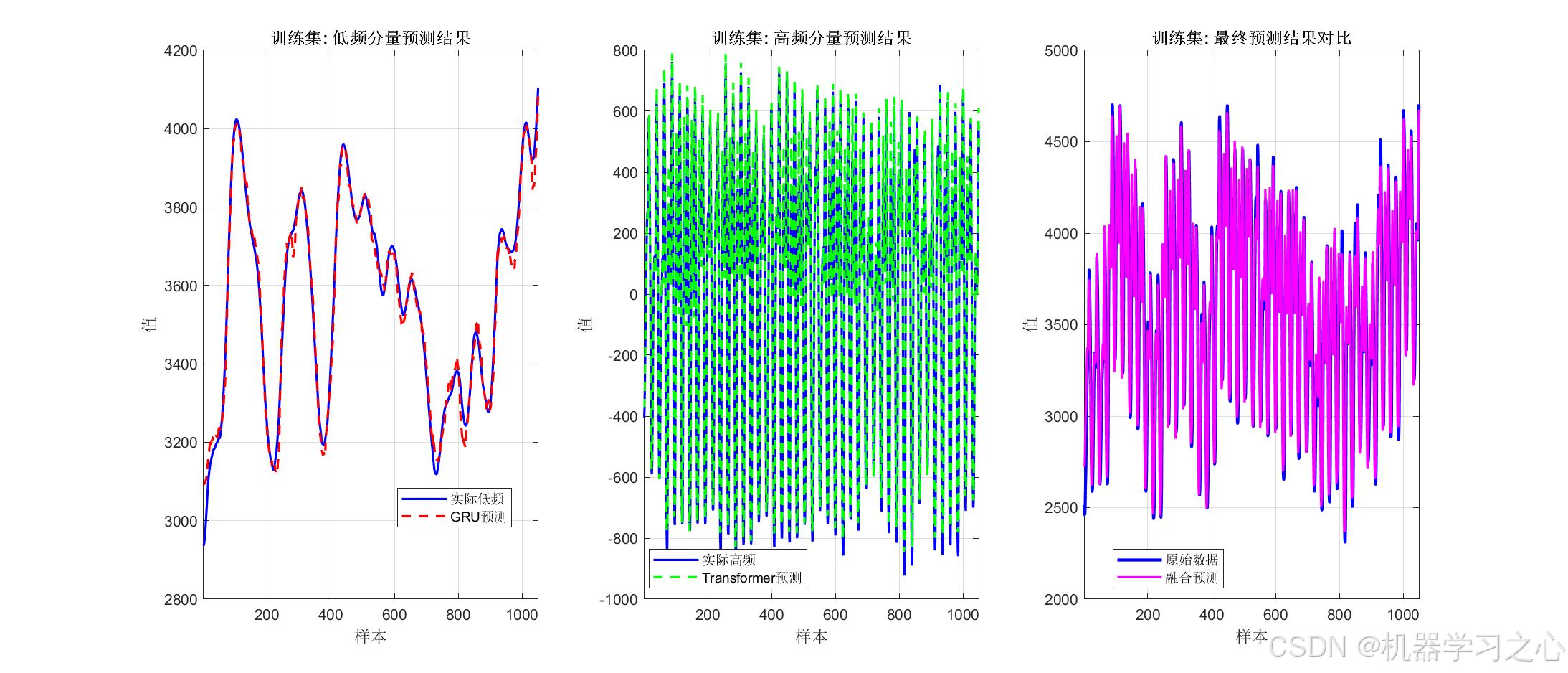

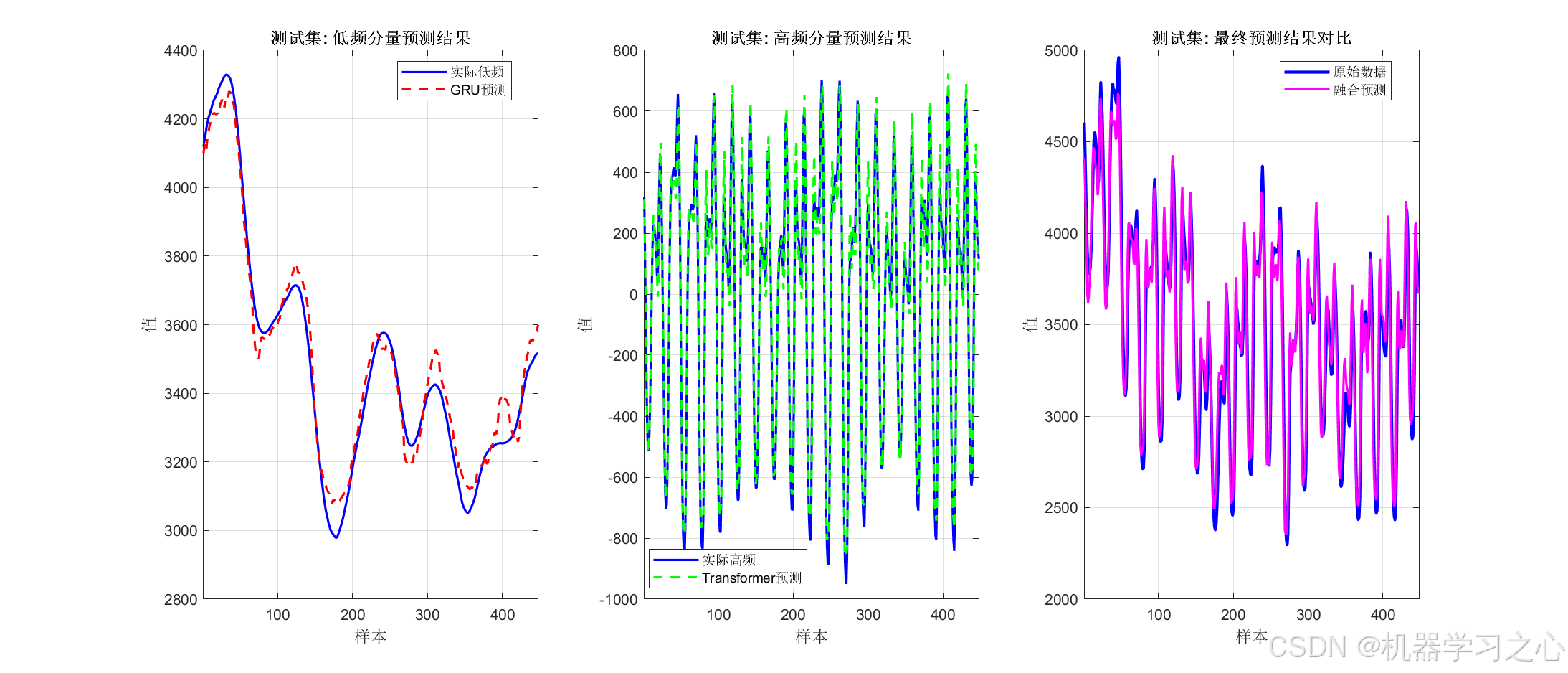

GRU 与 Transformer 建模

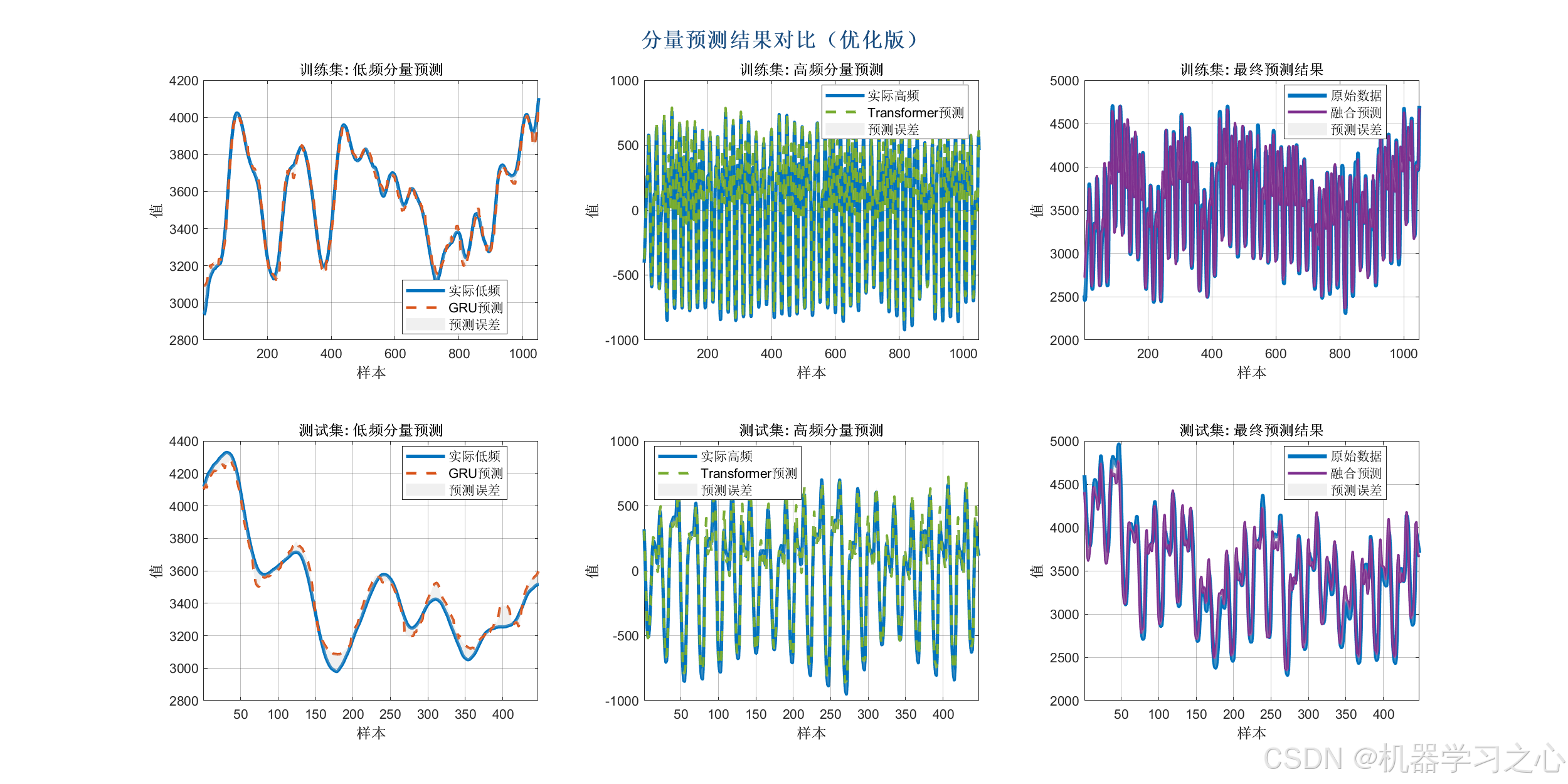

- 用 GRU 预测低频分量,用 Transformer 预测高频分量。

模型融合与反归一化

- 将两部分预测结果相加,反归一化得到最终预测值。

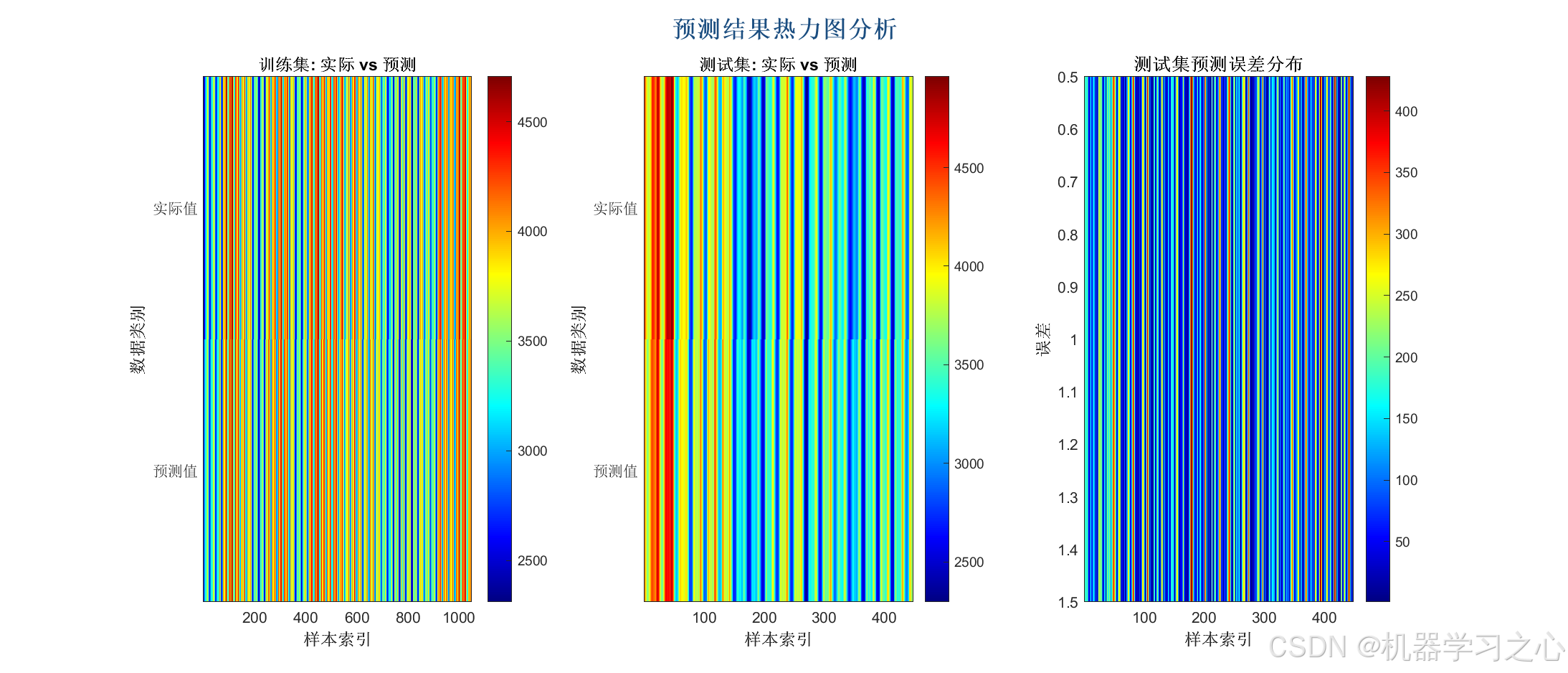

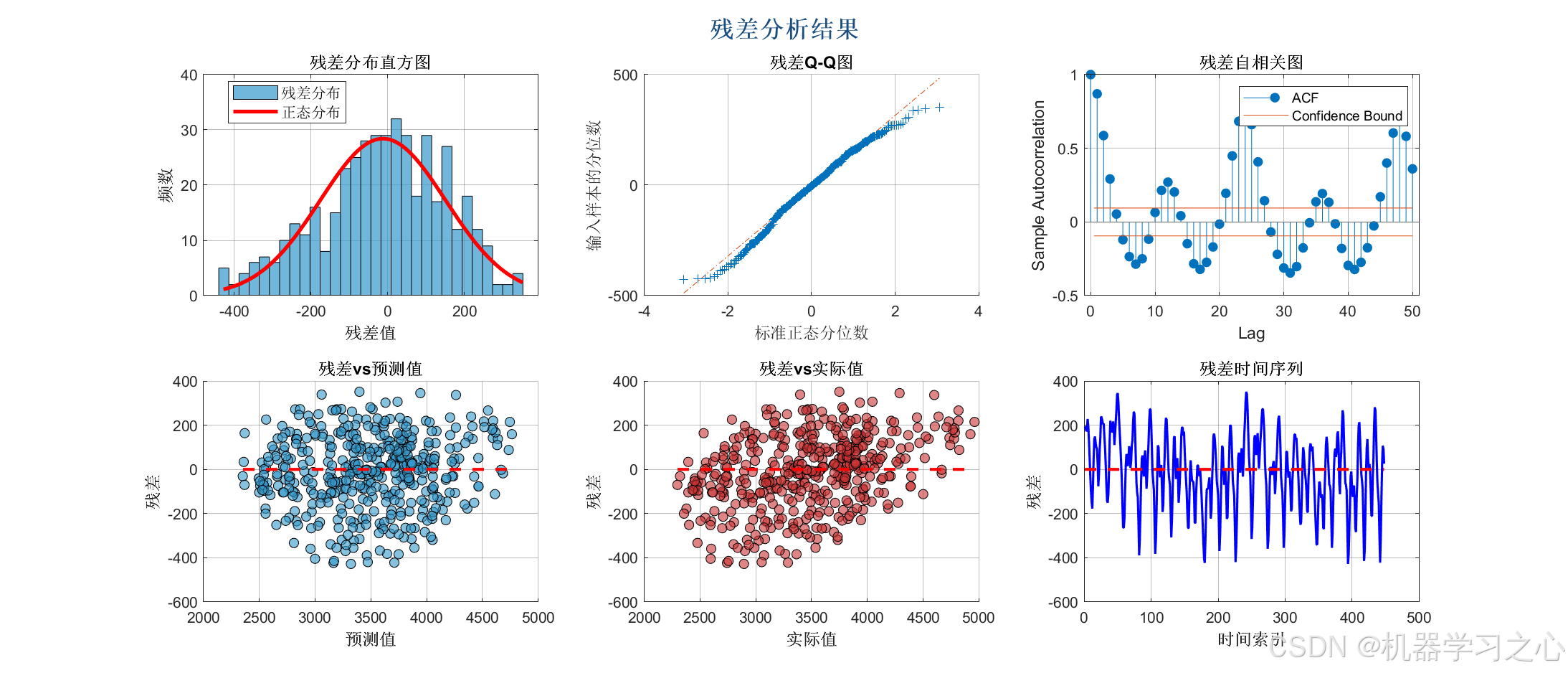

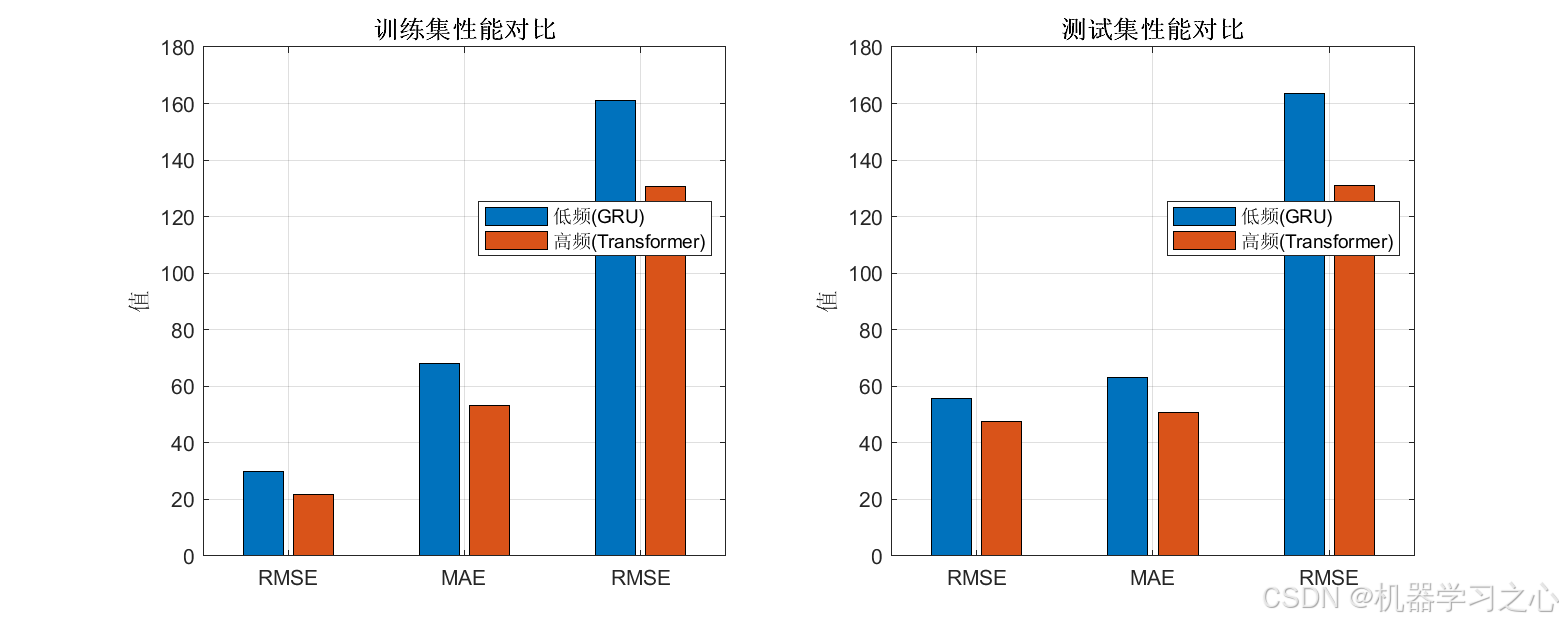

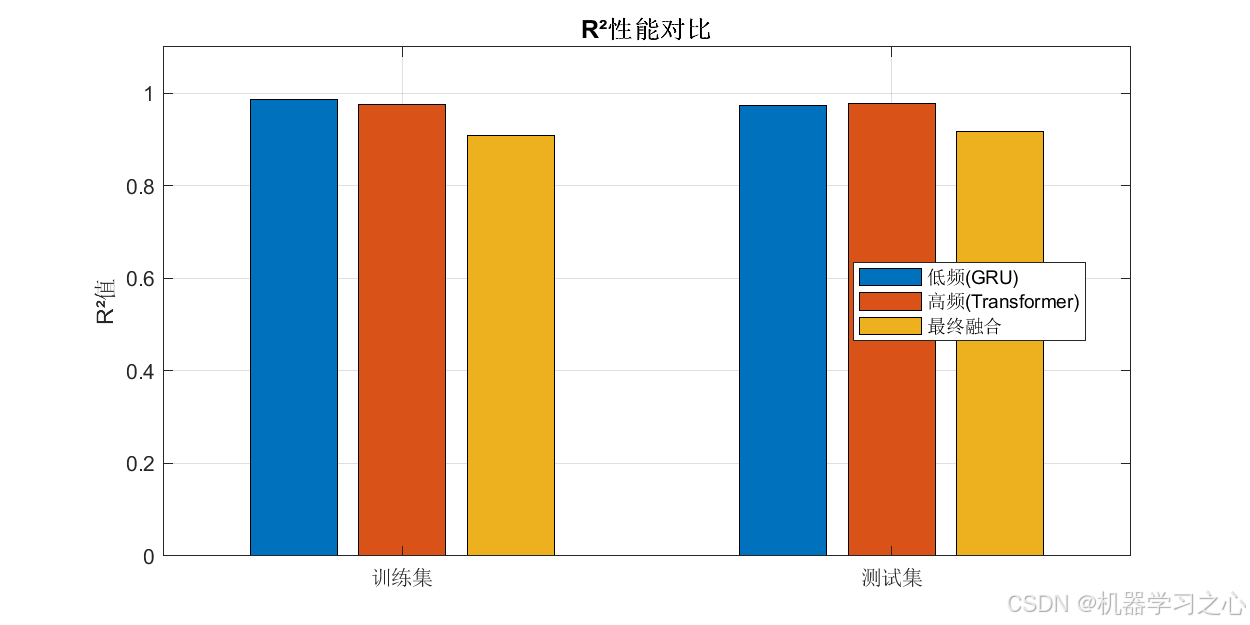

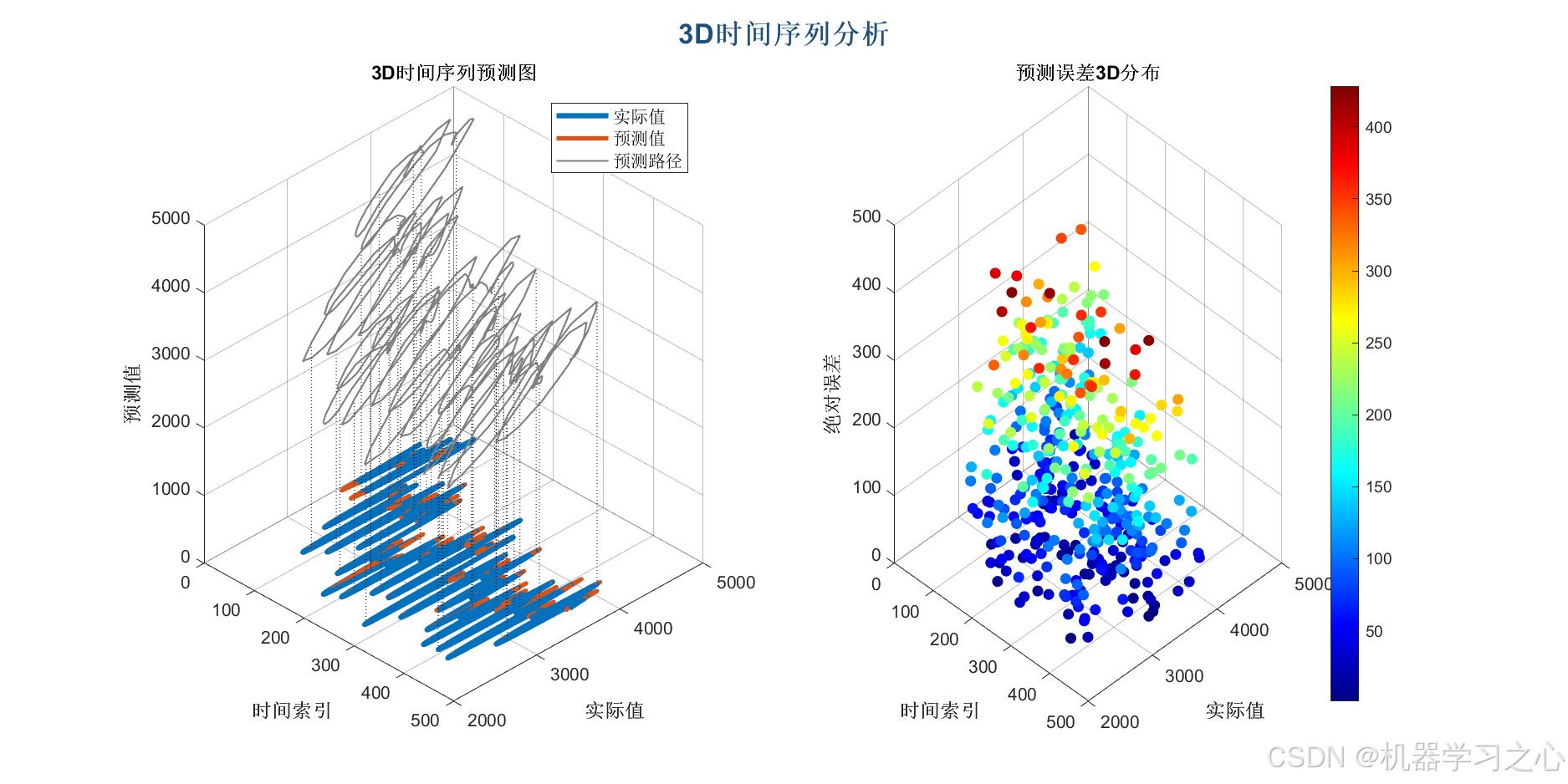

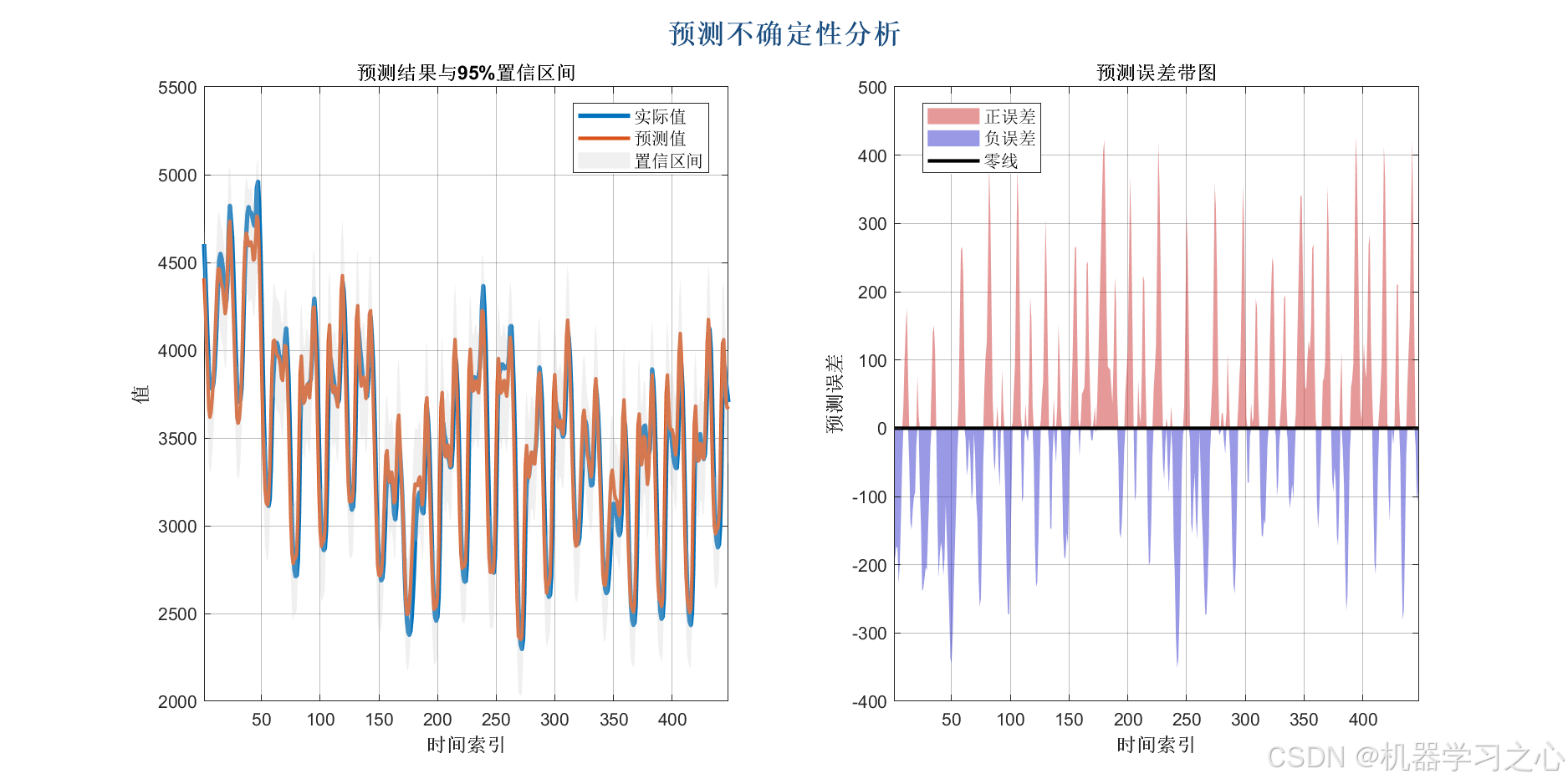

性能评估与可视化

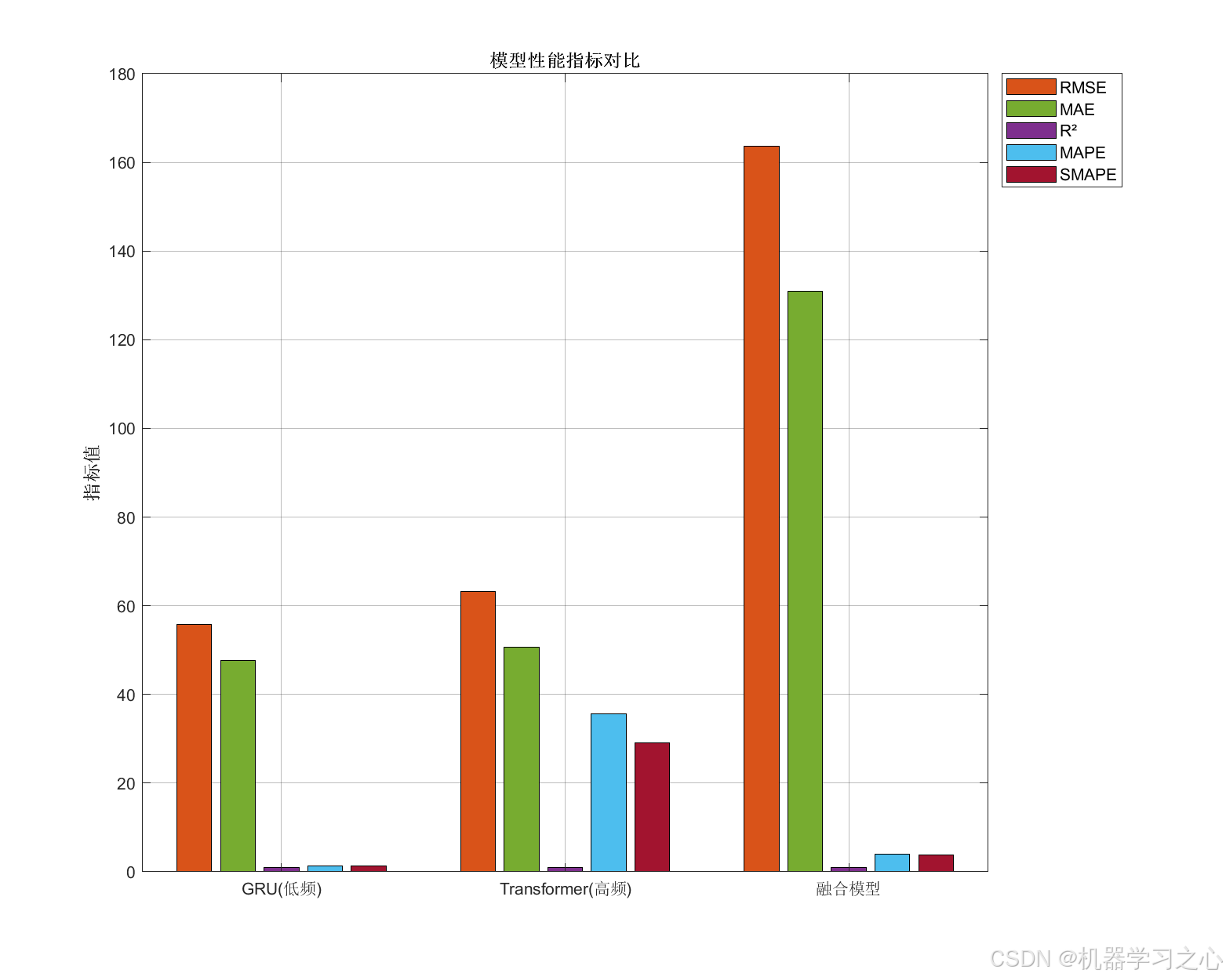

- 计算 RMSE、MAE、R² 等指标,绘制多种图表(如预测对比图、残差分析图、置信区间图等)。

三、算法步骤与技术路线

数据加载与预处理

- 读取 data.xlsx,提取特征和目标变量。

VMD 分解

- 将目标变量分解为 K 个 IMF。

样本熵分析与高低频划分

- 计算每个 IMF 的样本熵,均值作为阈值,划分低频(熵低)和高频(熵高)分量。

数据归一化与时间序列重构

- 分别对低频、高频和特征进行归一化,构建滑动窗口样本(kim 步历史数据预测 zim 步后的值)。

模型构建与训练

- GRU 模型:用于低频分量,包含两层 GRU + Dropout + 全连接层。

- Transformer 模型:用于高频分量,包含位置嵌入、自注意力层、索引层等。

预测与融合

- 分别预测低频和高频分量,相加得到最终预测值。

性能评估与可视化

- 计算训练集和测试集的 RMSE、MAE、R²、MAPE、SMAPE 等指标。

- 绘制 VMD 分解图、样本熵图、预测对比图、残差图、置信区间图、雷达图等。

四、公式原理

VMD 分解

- 将原始信号 ( f(t) ) 分解为 K 个模态 ( u_k(t) ):

min

{

u

k

}

,

{

ω

k

}

{

∑

k

∥

∂

t

[

(

δ

(

t

)

+

j

π

t

)

∗

u

k

(

t

)

]

e

−

j

ω

k

t

∥

2

2

}

\\min_{\\{u_k\\},\\{\\omega_k\\}} \\left\\{ \\sum_k \\left\\| \\partial_t \\left[ \\left( \\delta(t) + \\frac{j}{\\pi t} \\right) * u_k(t) \\right] e^{-j\\omega_k t} \\right\\|_2^2 \\right\\}

{uk},{ωk}min{k∑

∂t[(δ(t)+πtj)∗uk(t)]e−jωkt

22} 约束条件:(\\sum_k u_k = f)。

样本熵(Sample Entropy)

- 衡量时间序列复杂度,值越大表示序列越不规则。

GRU

- 更新门 ( z_t ) 和重置门 ( r_t ):

z

t

=

σ

(

W

z

x

t

+

U

z

h

t

−

1

)

z_t = \\sigma(W_z x_t + U_z h_{t-1})

zt=σ(Wzxt+Uzht−1)r

t

=

σ

(

W

r

x

t

+

U

r

h

t

−

1

)

r_t = \\sigma(W_r x_t + U_r h_{t-1})

rt=σ(Wrxt+Urht−1)h

~

t

=

tanh

(

W

h

x

t

+

U

h

(

r

t

⊙

h

t

−

1

)

)

\\tilde{h}_t = \\tanh(W_h x_t + U_h (r_t \\odot h_{t-1}))

h~t=tanh(Whxt+Uh(rt⊙ht−1))h

t

=

(

1

−

z

t

)

⊙

h

t

−

1

+

z

t

⊙

h

~

t

h_t = (1 – z_t) \\odot h_{t-1} + z_t \\odot \\tilde{h}_t

ht=(1−zt)⊙ht−1+zt⊙h~t

Transformer 自注意力机制

- 自注意力输出:

Attention

(

Q

,

K

,

V

)

=

softmax

(

Q

K

T

d

k

)

V

\\text{Attention}(Q, K, V) = \\text{softmax}\\left(\\frac{QK^T}{\\sqrt{d_k}}\\right)V

Attention(Q,K,V)=softmax(dkQKT)V

五、参数设定

| alpha | 2000 | VMD 惩罚因子 |

| K | 5 | 模态数量 |

| m | 2 | 样本熵嵌入维度 |

| r_coefficient | 0.2 | 样本熵阈值系数 |

| kim | 2 | 历史步长 |

| zim | 1 | 预测步长 |

| num_size | 0.7 | 训练集比例 |

| GRU 隐藏层 | 64, 32 | GRU 单元数 |

| Transformer head | 4 | 多头注意力头数 |

| 学习率 | 0.001 | 初始学习率 |

| 训练轮数 | 80 | 最大迭代次数 |

六、运行环境

- MATLAB 版本:建议 R2024b 及以上

七、应用场景

- 金融时间序列预测(如股票价格、汇率)

- 能源负荷预测(如电力负荷、风电功率)

- 气象预测(如温度、降水量)

- 交通流量预测

- 工业设备状态监测与剩余寿命预测

评论前必须登录!

注册