网硕互联帮助中心

网硕互联帮助中心

“我们必须把所有注意力放在提高销售额上,如果公司想要今年盈利,就必须在销售业绩上有所突破。从现在起,希望大家在工作中每一分钟都要想着销售额!”CEO说完这句话,拿起文件离开了会议室。会议室里的管理人员陷入沉默——他的说法似乎并不合理。公司的年销售额已经超过1000万元,为什么首席执行官还觉得销售额太低?为什么有些公司年销售额只有几千元却依然盈利,而我们公司需要过亿元的销售额才能获利呢?

答案就在成本管理中。要理解企业为何需要不同的销售额来盈利,首先必须理解成本的概念。本章将探讨成本管理及其如何影响销售与利润的关系。

成本是如何发生的?

销售额与利润之间的关系并非总是直观的。销售额增加时利润可能下降,销售额下降时利润可能上升。这背后的关键因素就是成本。

管理企业的核心在于成本控制。如果不能控制成本,无论销售额多高,也无法保证盈利。成本控制依赖一个概念:预期。企业必须对可能发生的成本进行预测,并在实际成本偏离预期时找出原因,决定是否采取纠正措施。

二、成本的基本类型

为了管理成本,企业通常将成本分为两类:

1. 固定成本

固定成本与销售额无关,无论销售多少,成本基本保持不变。典型例子包括厂房租金、设备折旧、管理人员工资等。

注意:固定成本会随着政策或合同调整而变化,但其本质是不随销售量波动。

2. 变动成本

变动成本会随销售量变化而变化。例如销售产品的原材料成本、物流费用等。销量增加10%,变动成本也大约增加10%;销量下降10%,变动成本相应减少10%。

在实际企业中,也会出现既非完全固定,也非完全变动的成本。判断方法如下:

-

成本主要随销量波动 → 视为变动成本

-

成本基本不随销量波动 → 视为固定成本

三、成本对销售额与利润的影响

理解了固定成本和变动成本,我们可以分析销售额与利润的关系:

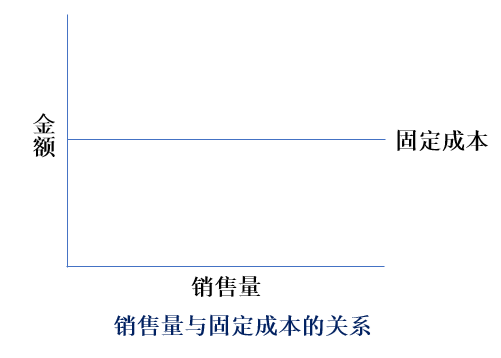

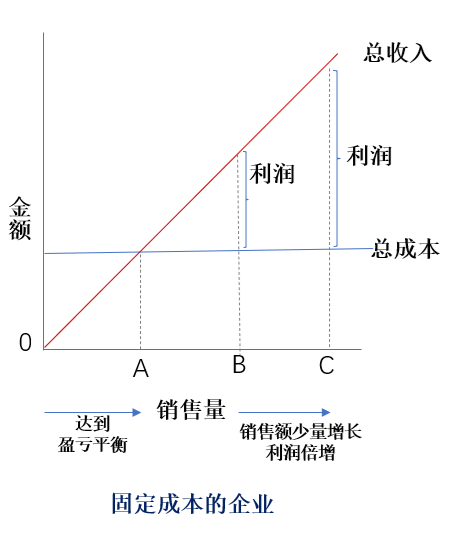

1. 固定成本

销量增加时固定成本不变,总成本曲线水平。

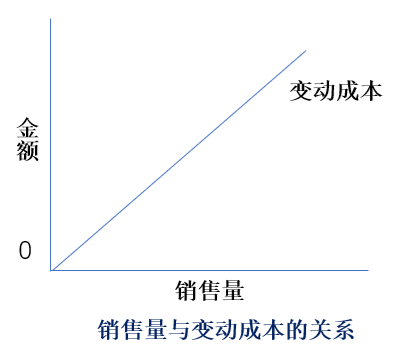

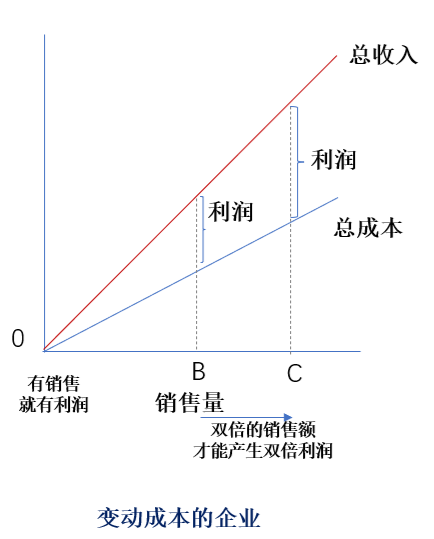

2. 变动成本

销量为零时成本为零,销量增加成本线性上升。

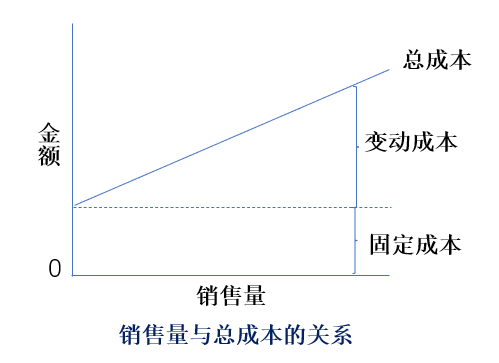

3. 总成本

大多数企业既有固定成本,也有变动成本,固定成本+变动成本构成总成本,总成本随销量增加而上升,但起点高于零。

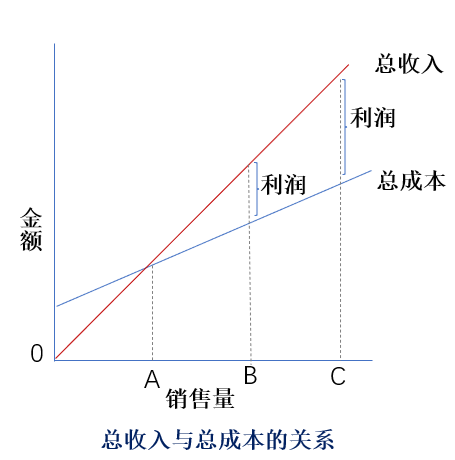

3. 总收入与总成本之间的关系

将总成本与总收入曲线结合,可以得出利润分析:

-

A点(盈亏平衡点):总收入=总成本。低于此销售量亏损,高于此销售量盈利。

-

B点:销售额超过盈亏平衡,总收入高于总成本,开始盈利。

-

C点:利润为B点的两倍,销售额只增加约30%,说明利润对销售额的敏感性很高。

结论:固定成本存在使利润对销售额变化非常敏感;如果企业只有变动成本,利润和销量几乎呈线性关系。

四、企业成本结构的影响

企业的成本结构决定了盈亏风险和利润增长速度。两个极端例子:

1. 只有固定成本

-

优势:销售量稍微增加,利润大幅增长

-

劣势:起初需要很高销售额才能盈利

-

示例:自己投资工厂生产家具,需要设备和展厅投入,初期销售额要求高

2. 变动成本为主

-

优势:很低的销售量就可盈利

-

劣势:利润增长受销售增长率限制

-

示例:外购成品家具,通过电商销售,固定成本低,初期就可盈利

成本结构的优势与劣势

| 变动成本为主 | 低销售额即可盈利 | 高利润增长需高销售增长 |

| 固定成本为主 | 销售额稍增,利润大幅增长 | 初期需高销售额才能盈利 |

总结

控制成本必须基于对未来成本的预期

企业成本通常分为固定成本和变动成本

成本结构影响销售额与利润关系:

1)变动成本为主:少量销售即可盈利,但利润增长受限

2)固定成本为主:利润对销售额高度敏感,但起步销售额要求高

理解成本管理后,你就能更清晰地制定销售目标、预测利润,并优化企业风险和增长策略。

评论前必须登录!

注册