网硕互联帮助中心

网硕互联帮助中心

赢利能力比率帮助评估企业赚取利润的能力。相关比率有几十个,足够财务人员研究许久,但这里只介绍五个比率——这五个是管理者必须理解并能够使用的。赢利能力比率也是最常被引用的一类比率。如果掌握了它们,你的财务报表分析能力就有了一个良好的开端。

不过,在正式介绍之前,一定要记住数字背后的“艺术性”。赢利能力衡量的是公司取得收入和控制费用的结果,但这些数字并非完全客观:

- 收入受到“何时确认”的会计规则约束;

- 费用往往带有估计成分,有时甚至更接近猜测;

- 所有数字都建立在一系列假设之上。

因此,利润表中的利润本质上是财务艺术的产物,由这些数字计算出的比率,自然也反映了各种估计和假设。我们并不是要否定比率的价值,只是提醒你:假设和估计始终可能发生变化。

一、毛利润率

回忆一下,毛利润 = 销售收入 − 产品成本。毛利润率则是毛利润除以收入,结果以百分比表示。以附录中的利润表样例为例:

毛利润反映的是产品或服务本身的基本赢利能力,尚未扣除营业费用和其他费用。它告诉你:每销售100元的产品能赚取多少钱(本例为22.2元),同时也间接说明了直接成本占比(约77.8元)。

因此,毛利润率是衡量企业财务健康状况的关键指标。毕竟,如果只能按接近成本的价格销售产品或服务,就几乎没有机会获得净利润。

毛利润率的趋势同样重要,一般来说,毛利润率下降通常意味着两种可能:

因此,毛利润率往往是一个早期预警灯,提示市场环境或企业竞争力的变化。

二、营业利润率

营业利润率是一个更综合的指标。

营业利润(EBIT)= 毛利润 − 营业费用,因此它反映了企业在经营层面的整体表现。

这是管理者应重点关注的指标,原因有两点:

许多企业将营业利润率与奖金挂钩;

非财务部门的管理者通常无法控制利息和税费,而营业利润正好排除了这两项。

如果营业利润率持续下降,就说明成本和费用的增长快于收入增长,这显然不是好信号。与毛利润率一样,百分比比绝对金额更能反映经营质量,因为它既体现方向,也体现幅度。

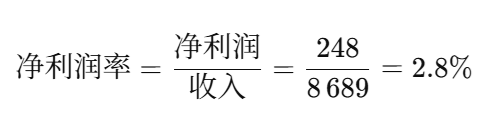

三、净利润率

净利润率说明:每100元销售收入,在扣除所有费用后还剩多少,也称为销售回报率(ROS)。

净利润是利润表的最后一行,因此净利润率也常被称为“底线比率”。不过,不同行业之间差异极大:

- 零售业通常很低;

- 某些制造业则相对较高。

判断净利润率是否合理,最好的方法是:

- 与本企业历史数据对比;

- 与同行业可比公司对比。

到目前为止的比率都来自利润表。接下来两个指标,则同时涉及利润表和资产负债表。

四、资产收益率(ROA)

ROA 表示:每投入100元资产能创造多少利润。

企业运作需要现金、设备、存货等资产,总资产反映了用于创造利润的资源规模。

ROA 的特点与前述比率不同:

- 毛利率、净利率通常“越高越好”;

- 但 ROA 过高反而可能是危险信号。

过高的 ROA 可能意味着:

- 企业没有更新设备,为未来投资不足;

- 管理层通过会计手段压低资产基数。

安然公司就是典型例子:通过将资产转移至合伙企业,使资产不体现在报表上,却保留利润,从而人为抬高 ROA——但这并不代表经营良好。

五、投资收益率(ROI)

之所以没有单独列出 ROI,是因为这一术语含义过于宽泛。很多场合下,ROI 与 ROA 含义相同;但它也常被用于衡量某个项目或投资的回报,因此缺乏统一口径。

六、所有者权益收益率(ROE)

ROE 关注的是投资者视角:每100元权益能带来多少利润。

ROE 在比较时需要谨慎:A 公司 ROE 高于 B 公司,可能只是因为借钱更多、杠杆更高。这究竟是好是坏,要看:

- 企业是否承担了过高风险;

- 借入资金是否真正提升了回报。

从投资者角度看,ROE 极为关键。若无风险国债收益只有3%—4%,投资企业自然希望获得更高回报。ROE 虽不能直接代表投资者最终到手的现金,但能很好地衡量:企业是否为承担的风险提供了合理补偿。

最后再次强调:所有这些比率的分子是利润——本质是估计值;分母同样包含假设。比率非常有用,尤其是用来跟踪趋势时,但我们始终不能忘记它们背后的财务艺术。

评论前必须登录!

注册