网硕互联帮助中心

网硕互联帮助中心 在前面的 17 个章节中,我们已经系统介绍了管理者需要掌握的主要财务概念。但理解单个概念是一回事,能够看清它们之间的内在联系,则是更高一层的能力。

在前面的 17 个章节中,我们已经系统介绍了管理者需要掌握的主要财务概念。但理解单个概念是一回事,能够看清它们之间的内在联系,则是更高一层的能力。

本章不会再引入新的分析方法,篇幅也不长,但内容非常关键。通过这一章,我们要做的事情只有一件:把前面分散在各章中的财务思想整合起来,形成一套可以真正指导企业经营的思路,帮助你管理一家能够持续盈利的企业。

一、如何经营一家真正能盈利的企业?

前文已经指出,企业实现利润,大体要经历三个步骤:

为资产融资

将资产转化为销售收入

将销售收入转化为利润

其中,第三步——把销售额转化为利润,很大程度上取决于企业对成本的管理效率。因此,从整体来看,企业的盈利过程可以拆解为 五个核心要素:

- 资金

- 资产

- 销售额

- 成本

- 利润

管理一家盈利企业,本质上就是不断调整和协调这五个要素之间的关系,确保企业能够获得健康、可持续的利润。

需要特别强调的是:如果管理者只盯着其中一两个要素(比如只看销售额,或者只压成本),而忽视其他环节,企业往往会在不知不觉中走向风险,甚至失败。

二、财务管理是一台“机器”,而不是一组零散指标

在本书中,我们反复看到的,其实是一台完整运转的“财务机器”——它把资金、资产、销售额和成本组织在一起,最终输出利润。

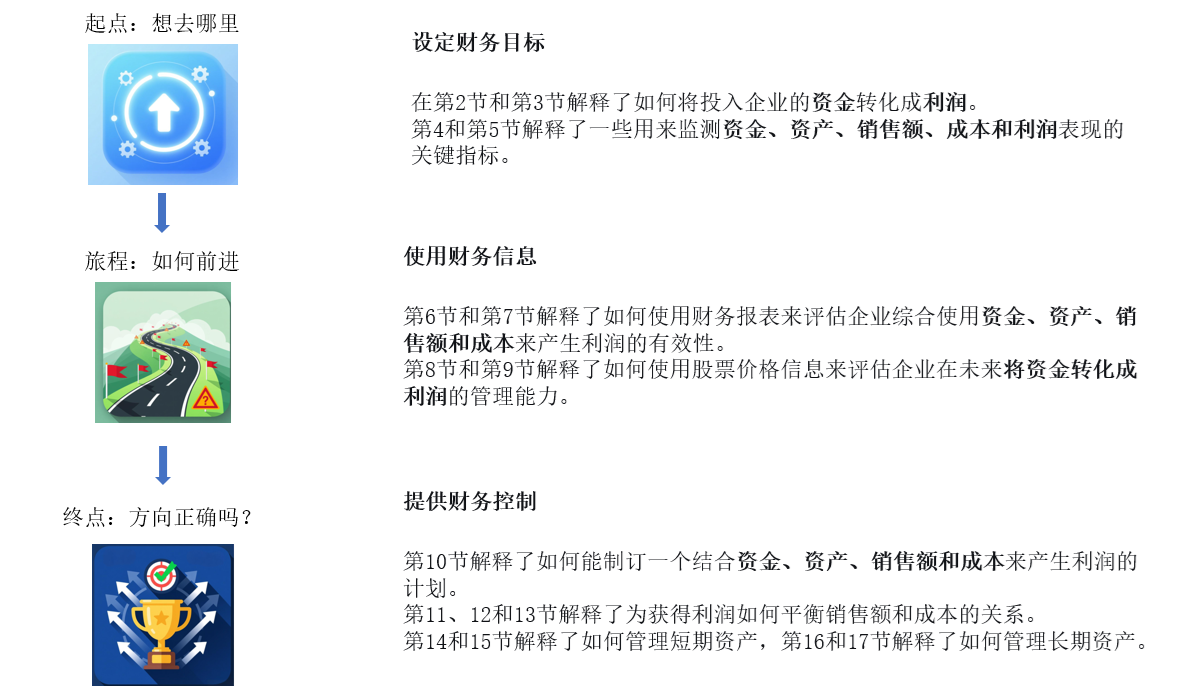

在第 1 章中我们曾提到,研究财务运行,一定要有:

- 起点

- 过程

- 终点

三、用一套问题,持续管理一家盈利企业

现在,我们可以形成一套有条理、可重复使用的管理方法,来帮助管理者持续监控企业的财务健康状况。

定期问自己这些问题,非常重要:

- 现在是否需要采取管理行动?

- 是销售出了问题,还是成本失控?

- 资金、资产规模是否已经偏离了业务实际需要?

警惕性,是良好财务管理的核心。

四、关于风险:财务管理不能消灭风险,但能显著降低失败概率

必须承认,所有企业都面临风险。有些企业的失败,确实源于不可控因素,比如:

- 自然灾害破坏厂房设备

- 突发政策或宏观环境变化

这些情况,任何财务手段都无法完全避免。

但幸运的是,这类情况并不常见。更多企业的问题,源于基本财务原则没有被正确理解和执行。 如果能够认真运用本书中介绍的这些财务概念,就可以在很大程度上降低经营失败的概率。

五、终结思考:回到基本面,往往是最快的解决方案

在本专栏中,我们已经介绍了管理者所需的主要财务工具,它们的目的只有一个:帮助你做出更理性的商业决策。

当你听到有人说:

- “我们的业务比书里讲的复杂得多”

- “我们的情况比较特殊,不能套这些方法”

请记住一件事:任何企业,都可以拆解为五个基本要素:资金、资产、销售额、成本和利润(或亏损)。

只要这五个要素存在,本专栏中讨论的财务原则就依然适用。 很多企业面临的难题,最快的解决方式,往往不是引入更复杂的工具,而是回到基本面,检查这些最基本的财务原则是否真的被贯彻执行了。

评论前必须登录!

注册