网硕互联帮助中心

网硕互联帮助中心一、线性回归:预测连续值的"入门神器"

1. 核心原理:用线性关系拟合真实数据

线性回归的本质的是寻找变量之间的线性映射关系,从而预测一个连续的输出值。

数学公式:![]()

-

y:待预测的连续值

-

X1,X2,…Xn:输入特征

-

θ0:截距项

-

θ1,θ2,…,θn:特征系数

算法的目标,就是通过数据训练出最优的 θ 值,让预测值和真实值的误差最小。

2. 实战案例:用体重和年龄预测收缩压

(1)代码实现

import pandas as pd

from sklearn.linear_model import LinearRegression

# 1. 数据读取

data = pd.read_csv('多元线性回归.csv', encoding='gbk')

# 2. 定义特征(X)和标签(y)

X = data[['体重', '年龄']] # 两个输入特征

y = data['血压收缩'] # 连续输出标签

# 3. 模型训练

model = LinearRegression().fit(X, y)

# 4. 提取模型参数

weight_coef = model.coef_[0] # 体重的系数

age_coef = model.coef_[1] # 年龄的系数

intercept = model.intercept_ # 截距项

# 5. 输出结果

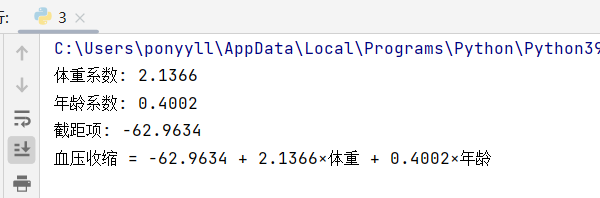

print(f"体重系数: {weight_coef:.4f}")

print(f"年龄系数: {age_coef:.4f}")

print(f"截距项: {intercept:.4f}")

print(f"血压收缩 = {intercept:.4f} + {weight_coef:.4f}×体重 + {age_coef:.4f}×年龄")

(2)运行结果

3. 适用场景

线性回归适合连续值预测,比如:

-

预测房价、股票价格;

-

预测学生成绩、产品销量;

-

预测生理指标(如血压、血糖)。

二、逻辑回归:从线性到分类的"进阶魔法"

逻辑回归名字里带"回归",但实际是二分类算法——它基于线性回归的结果,通过一个「sigmoid函数」将输出映射到0~1之间,从而表示"属于某一类的概率"。

1. 核心原理:sigmoid函数的分类

先做线性回归:计算 ![]() ;

;

再通过sigmoid函数映射:![]()

当 P≥0.5 时,预测为类别1;

当 P<0.5 时,预测为类别0。

sigmoid函数的作用是"压缩":无论z是多大的正数或负数,输出都稳定在0~1之间,完美契合"概率"的定义。

2. 实战案例:信用卡欺诈检测

(1)数据预处理:解决"数据不一致"问题

import pandas as pd

from sklearn.preprocessing import StandardScaler

# 1. 数据读取(处理编码问题)

data = pd.read_csv("./creditcard.csv", encoding='utf8', engine='python')

# 2. 数据脱敏:已提前处理,保护用户隐私

# 3. 特征标准化:Amount(交易金额)和其他特征量级差异大,需归一化

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']]) # Z标准化:(x-均值)/标准差

# 4. 删除无关特征:Time(交易时间)对分类无意义

data = data.drop(['Time'], axis=1)

# 查看数据前5行

print(data.head())

为什么要标准化?

如果Amount是"万元级",而其他特征是"0~1级",模型会过度重视Amount的影响。标准化后所有特征权重一致,模型更公平。

(2)可视化:查看正负样本分布

import matplotlib.pyplot as plt

from pylab import mpl

# 解决中文显示问题

mpl.rcParams['font.sans-serif'] = ['Microsoft YaHei']

mpl.rcParams['axes.unicode_minus'] = False

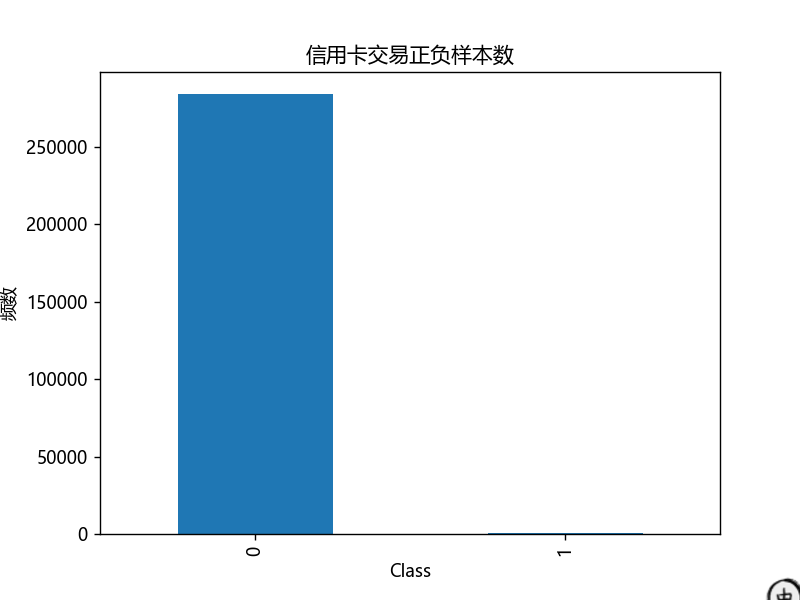

# 统计正负样本个数

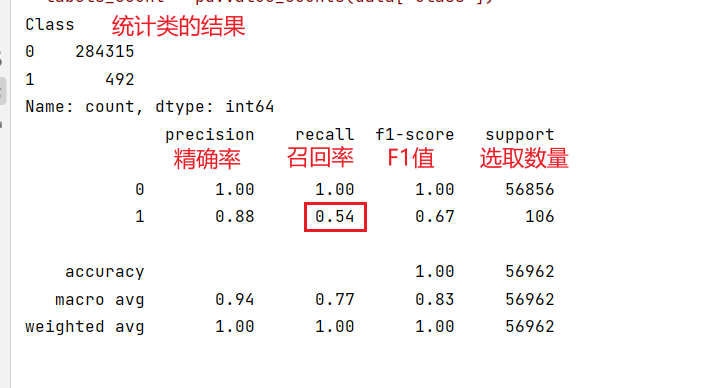

labels_count = pd.value_counts(data['Class'])

print(labels_count) # 输出:0 284315,1 492

# 绘制柱状图

plt.title("信用卡交易正负样本数")

plt.xlabel("类别(0=正常,1=欺诈)")

plt.ylabel("频数")

labels_count.plot(kind='bar')

plt.show()

这里能发现「样本不均衡」(正常交易远多于欺诈),这也是分类任务中常见的问题——后续评价不能只看准确率,还要看精确率、召回率。

(3)模型训练:正则化防止过拟合

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

# 划分训练集和测试集

X = data.drop(['Class'], axis=1)

y = data['Class']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=1000) #随机选取,生成随机种子,保证结果不变

# 初始化逻辑回归模型:C是正则化参数(C越小,正则化越强,防止过拟合)

lr = LogisticRegression(C=0.01)

# 训练模型

lr.fit(X_train, y_train)

# 测试集预测

test_predicted = lr.predict(X_test)

运行结果:

(4)模型评价:不止看准确率

分类任务中,「准确率」往往不够用(比如样本不均衡时,模型全预测为0也能有99%准确率),「混淆矩阵」和四大核心指标:

① 混淆矩阵

|

预测值=1 |

预测值=0 |

|

|

真实值=1 |

TP(真阳性) |

FN(假阴性) |

|

真实值=0 |

FP(假阳性) |

TN(真阴性) |

-

TP:真实是1,预测也是1;

-

FN:真实是1,预测是0 ;

-

FP:真实是0,预测是1 ;

-

TN:真实是0,预测是0 。

② 四大评价指标

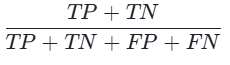

准确率(Accuracy): (整体预测正确的比例);

(整体预测正确的比例);

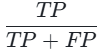

精确率(Precision): (预测为1的样本中,真实是1的比例);

(预测为1的样本中,真实是1的比例);

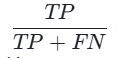

召回率(Recall): (真实是1的样本中,被预测为1的比例);

(真实是1的样本中,被预测为1的比例);

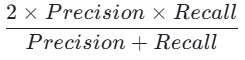

F1-score: (精确率和召回率的调和平均,综合评价)。

(精确率和召回率的调和平均,综合评价)。

样本不均衡时,召回率和F1-score更重要。

3. 适用场景

逻辑回归适合二分类任务,比如:

-

欺诈检测(信用卡、交易);

-

疾病诊断(患病/健康);

-

客户流失预测(流失/留存);

-

垃圾邮件识别(垃圾/正常)。

三、线性回归vs逻辑回归:核心区别一目了然

|

对比维度 |

线性回归 |

逻辑回归 |

|

核心任务 |

连续值预测 |

二分类(概率预测) |

|

输出范围 |

(-∞, +∞)连续值 |

[0,1]概率值 |

|

核心函数 |

线性映射 |

线性映射+Sigmoid函数 |

|

损失函数 |

均方误差(MSE) |

交叉熵损失(Cross-Entropy) |

|

适用场景 |

房价、成绩、生理指标预测 |

欺诈、患病、垃圾邮件分类 |

|

模型本质 |

回归模型 |

分类模型 |

评论前必须登录!

注册