网硕互联帮助中心

网硕互联帮助中心 你可能已经理解,利润管理的核心在于平衡销售与成本的关系,也知道企业需要获得利润,才能向股东提供回报。与此同时,你也会逐渐意识到,现金流关注的问题与利润并不完全相同。

你可能已经理解,利润管理的核心在于平衡销售与成本的关系,也知道企业需要获得利润,才能向股东提供回报。与此同时,你也会逐渐意识到,现金流关注的问题与利润并不完全相同。

在企业管理中,经常会听到一句话:“我们要改善现金流!” 很多同事认为,这不过是希望公司赚取更多利润的另一种说法:只要销售额增长,现金自然会流入;只要成本降低,现金支出自然会减少。基于这样的理解,有人提出,可以通过向客户提供更宽松的付款条件,延长账期来促进销售,从而带来更多收入,最终改善现金流。

这一想法在直觉上似乎很有吸引力,但财务部门却对此表示强烈反对,认为该方案反而可能对现金流产生负面影响。正是这一分歧,清楚地表明:利润管理与现金流管理并不是一回事。

遗憾的是,正因为许多企业没有将利润管理和现金流管理区分开来,才最终走向失败。即使在今天,仍有不少企业将全部注意力放在利润指标上,却忽视了现金流管理,由此埋下了巨大的经营风险。

具有讽刺意味的是,企业失败最常见的原因,并不是缺乏盈利能力。事实上,每天都有大量企业处于账面亏损状态,却依然可以继续生存。真正导致企业倒闭的,往往是无法产生足够的现金流。本章的目的,正是要阐明现金管理与利润管理之间的区别,并介绍如何评估企业现金流管理的成效。

一、什么是现金流管理?

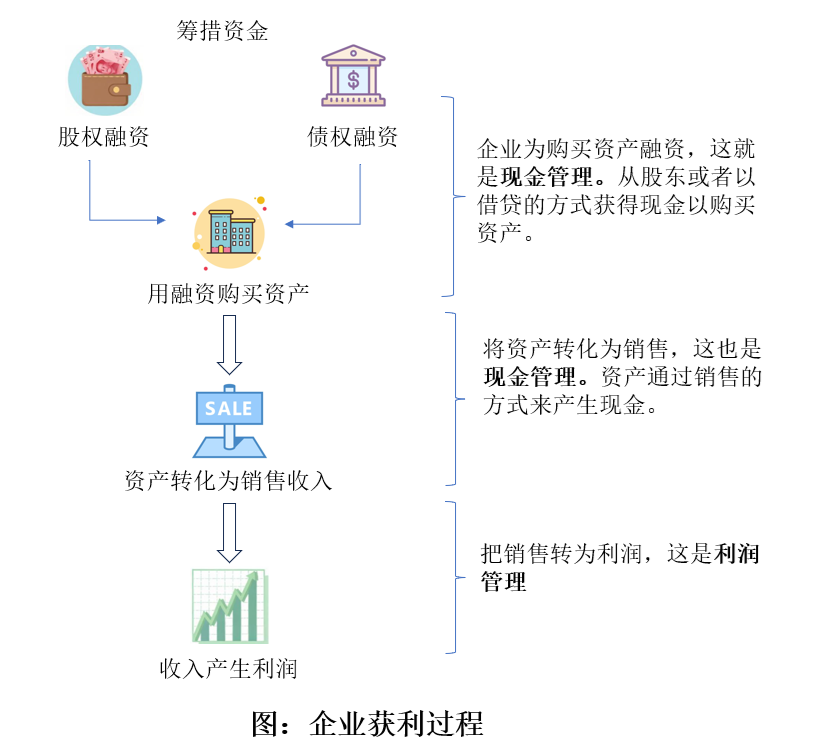

在第3节“如何获得利润?”中,我们已经看到,企业的盈利过程可以分解为若干相互关联但又彼此独立的阶段,如下图所示:

1. 资金筹措

-

通过股东投入或借款方式获得资金

-

使用这些资金购买所需资产

2. 利用资产产生销售

-

使用资产开展经营活动

-

通过销售获取现金流入

3. 将销售额转化为利润

-

扣除成本和费用

-

形成最终利润

在这一过程中,前两个阶段关注的核心都是现金管理:一方面是获得现金以购买资产,另一方面是利用这些资产通过销售重新获得现金。只有最后一个阶段,才是真正意义上的利润管理。

前两个阶段有一个共同特征:都涉及资产的形成和使用。在第一阶段,企业为资产融资;在第二阶段,企业使用这些资产创造销售并回收现金。如果企业在资产上投入了现金,却无法通过销售将现金重新收回,就无法支付日常经营中发生的各项费用。

这正是现金管理至关重要的原因。因此,当我们讨论现金管理时,实际上讨论的是资产管理问题。

二、资产、现金流与管理重点

资产通常分为两类:固定资产和流动资产。

-

固定资产是指保持其当前形态超过一年以上的资产;

-

流动资产则会在12个月内被消耗,或转化为另一种形式。

一般而言,当企业提出要“改善现金流”时,关注的往往是短期改善措施。由于固定资产占用现金时间较长,其现金回收过程也被分摊在较长周期内,因此并不适合用来快速改善现金流。

相对而言,流动资产由于具有短期性,更容易成为现金流管理的重点。不过,要真正理解现金管理,还需要引入一个新的概念——净流动资产(也常被称为“营运资金”)。

三、净流动资产与短期融资

从利润形成的过程来看,企业需要的资产越多,就需要投入越多资金来购买这些资产。而资金来源不同,企业所承担的成本也不同:

-

来自股东的资金,需要创造相应的利润以满足投资回报;

-

来自借款的资金,则需要承担利息支出。

如果企业能够获得资金而不必支付利息,那么融资本身就不会成为负担。这并非一种假设,而是在现实经营中可以实现的情况。

在资产负债表中,负债通常分为两类:

-

长期负债:期限超过一年的债务,通常伴随利息支出;

-

流动负债:期限在一年以内的债务,如应付账款、短期应付款项等,很多情况下并不需要支付利息。

如果企业能够有效管理流动负债,就可能在不增加股东回报压力、也不增加利息成本的情况下,获得更多可用资金。

净流动资产(有时也称为营运资产)的计算方式为:营运资产 = 流动资产 − 流动负债

例如,一家公司拥有流动资产 2,500 万元,流动负债 1,500 美元,则意味着其中有 1,000 万元的流动资产需要通过长期资金进行融资。这部分资金要么来自股东,要么来自长期借款,都会对企业形成利润或利息方面的压力。

因此,现金管理的目标,是将净流动资产控制在一个合理且不过度影响正常经营的较低水平。

四、现金管理与利润管理的关系

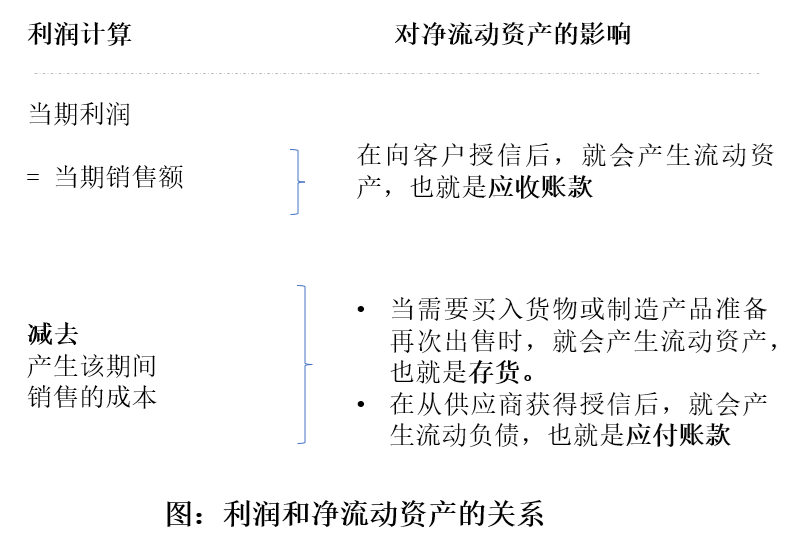

从图中可以看到,在利润计算和净流动资产之间有三个直接联系:

1. 应收账款

当公司向客户授信后,尽管销售是今天发生的,实际的付款可能会晚几周,这就产生了应收账款(客户的欠款),这是一种典型的流动资产。给客户的授信越大,需要占用的资金就越多。

2. 存货

企业在销售产品时,通常需要有存货,所以存货是另一种形式的流动资产。持有的存货越多,等待销售时占用的资金就越多。

3. 应付账款

从供应商获得短期账款就会产生应付账款,应付账款是一种形式的流动负债。换句话说,它提供了一个短期的资金来源,这些资金可以为流动资产提供部分融资。获得的短期资金越多,需要的长期资金就越少。

需要注意的是,利润的计算方式并不会受到应收账款、存货或应付账款变化的直接影响:

-

无论客户是现金结算还是赊销,销售额都会被确认;

-

无论存货水平高低,成本在会计处理上仍会被确认;

-

无论是否享有供应商账期,利润表结果并不会改变。

但这些因素都会直接影响现金流,并构成企业现金管理的核心内容。

五、现金周期:衡量现金管理成效的关键指标

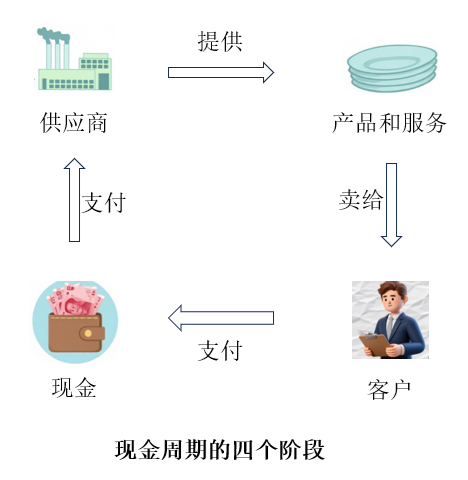

现金管理本质上是一种时间管理。企业真正需要管理的,是从向供应商支付现金,到从客户收到现金之间的时间间隔,这一时间被称为现金周期。

从图中可以看到,现金循环周期可以拆解为4个阶段:

1. 供应商提供产品和服务

如果收到产品和服务后就向供应商付款,那么交接发生时现金就离开了公司;如果能从供应商获得账期,企业就可以在收到产品和服务的同时不必马上支付现金,这就对现金流有积极的影响。

2. 向客户出售产品和服务

从收到供应商提供的产品和服务到随后公司完成销售,不可避免地会产生间隔,这种间隔的时间越长,所占用的资金就越多,就会对现金流产生负面影响。

3. 客户支付现金

如果要求客户收到产品和服务就付款,那么,一旦销售发生就会收到现金。然而,如果向客户提供了账期,就推迟了接收现金的时间。收到客户货款的时间越长,货给客户的现金就越多,因而会对现金流产生负面影响。

4. 向供应商支付现金

从向供应商支付现金到从客户收到现金的时间间隔就是现金周转期。大多数公司理想的情况是先向客户收款,然后再向供应商支付,但实际上很少有企业能做到这一点。

假设一家公司:

1)从供应商购买存货并获得4周的账期;

2)平均需要10周的时间来销售存货

3)客户可以8周后结算。

则:

现金周期 = 从获得存货到转化为最终销售的时间段(10周)

+ 从销售产品和服务给客户到最终收到与应收账款对应的现金的时间段(8周)

– 从收到供应商提供的产品和服务到随后支付应付账款的时间段(4周)

=10周 + 8周 – 4周

= 14周

也就是说:从现金支付给供应商到从客户收回现金,公司需要等14周的时间,这个时间段越短,企业的现金流状况就越健康;在理想情况下,企业甚至可能实现负现金周期,即先从客户处收到现金,再向供应商支付款项。

现金管理的目的就是尽可能缩短向供应商付款与收到客户付款之间的时间。

回归基本要点

现金流对企业的成功至关重要。企业所说的现金管理,通常指的是净流动资产的管理,即在流动资产与流动负债之间取得平衡。现金管理的目标,是尽可能缩短向供应商付款与从客户收款之间的时间。如果在不影响正常经营的前提下实现负现金周期,不仅可以减少对长期资金的依赖,甚至还能让供应商在一定程度上为企业的固定资产融资。

评论前必须登录!

注册