网硕互联帮助中心

网硕互联帮助中心目录

一.PCA方法降维介绍

二.PCA与随机森林的区别

三.PCA降维的核心思想

1.基(基向量)与坐标系变换

2.方差

3.PCA目标

四.PCA的优缺点

1.优点

2.缺点

五.PCA代码实现与核心参数

1.PCA导入

2.核心参数

六.案例实现

1.读取数据

2.划分数据

3.划分训练数据和测试数据

4.考虑到正反样本数量不均衡,使用过采样方法使数据均衡

5.构建逻辑回归模型完成训练

6.预测测试集并打印数据没有经过降维处理的报告

7.对特征数据集进行PCA降维

8.重复上述操作进行数据的划分,训练和预测

9.完整代码

一.PCA方法降维介绍

1.PCA又叫主成分分析法,是一种降维技术,用于将高维数据压缩到低维数据

2.与随机森林的特征重要性排名不同,PCA不会直接丢弃不重要特征,而是通过数学变换实现数据压缩

二.PCA与随机森林的区别

- 随机森林通过特征重要性排名辅助特征选择,目的是优化特征集(如替换低效特征)

- PCA适用于特征已固定但维度过高的情况,通过数据压缩提升模型训练效率

三.PCA降维的核心思想

1.基(基向量)与坐标系变换

- 基是描述向量空间的基础工具,通过坐标系(如X轴、Y轴的单位向量)定义点的位置。

- 坐标系变换(基变化)会改变点的坐标表示。原坐标系下的点在新坐标系(中坐标需重新计算,点的坐标值通过投影到新基向量计算

- 新坐标系的单位方向向量需归一化(如原方向向量(1,1)的单位长度为√2,归一化为(√2/2, √2/2))。

2.方差

方差衡量数据分散程度,PCA通过最大化投影后数据的方差确定最优基。

3.PCA目标

PCA目标是将高维数据投影到低维空间(如二维→一维),保留最大原始信息。关键是通过方差最大化选择最优投影方向(基)。

四.PCA的优缺点

1.优点

- 计算简单,易于实现。

- 减少特征筛选工作量

- 保留大部分有效信息,适合高维数据压缩。

2.缺点

- 降维后特征失去原始含义(不可解释性)。

- 要求输入数据为连续变量。

- 可能丢弃贡献率低但重要的成分。

五.PCA代码实现与核心参数

1.PCA导入

使用 sklearn.decomposition.PCA

from sklearn.decomposition import PCA

2.核心参数

源码如下:

核心参数为n_components即目标维度

六.案例实现

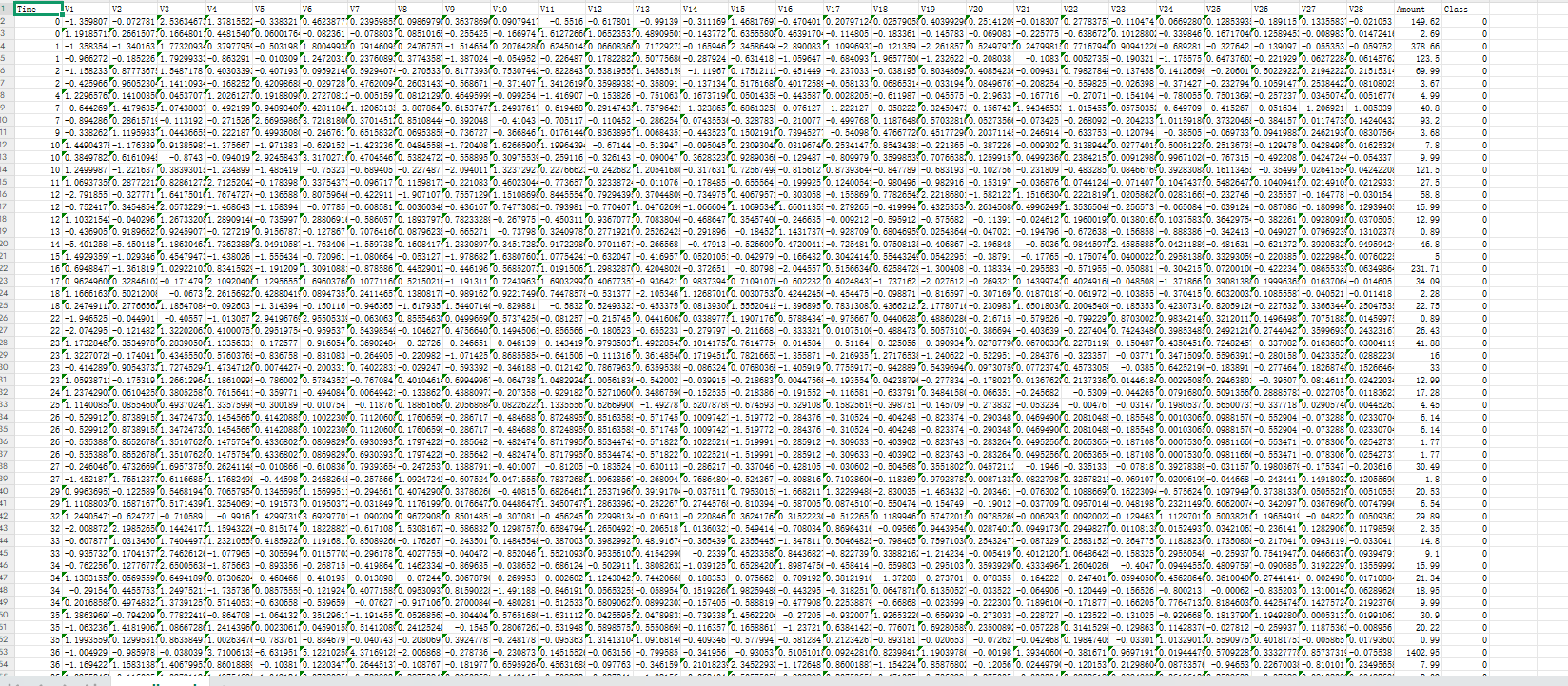

现在有creditcard.csv文件存放银行贷款用户的信息,文件共有31列,第一列是贷款时间,最后一列是类别1表示没有贷款资格,0表示具有贷款资格,需要注意Amount列的数据没有做标准化

1.读取数据

文件有列名,用pandas读取文件,并对Amount列的数据做标准化处理

import pandas as pd

data=pd.read_csv('creditcard.csv')

# 数据标准化

from sklearn.preprocessing import StandardScaler

scaler=StandardScaler()

data['Amount']=scaler.fit_transform(data[['Amount']])

删除无关列time

data=data.drop(['Time'],axis=1)

2.划分数据

划分特征和分类结果

X=data.iloc[:,:-1]

y=data.iloc[:,-1]

3.划分训练数据和测试数据

先不对数据进行pca降维处理,先看不处理的效果

from sklearn.model_selection import train_test_split

train_x,test_x,train_y,test_y=train_test_split(X,y,test_size=0.3,random_state=100)

4.考虑到正反样本数量不均衡,使用过采样方法使数据均衡

from imblearn.over_sampling import SMOTE

oversample=SMOTE(random_state=0)#保证数据拟合效果,随机种子

os_x_train,os_y_train=oversample.fit_resample(train_x,train_y)

5.构建逻辑回归模型完成训练

lr=LogisticRegression()

lr.fit(os_x_train,os_y_train)

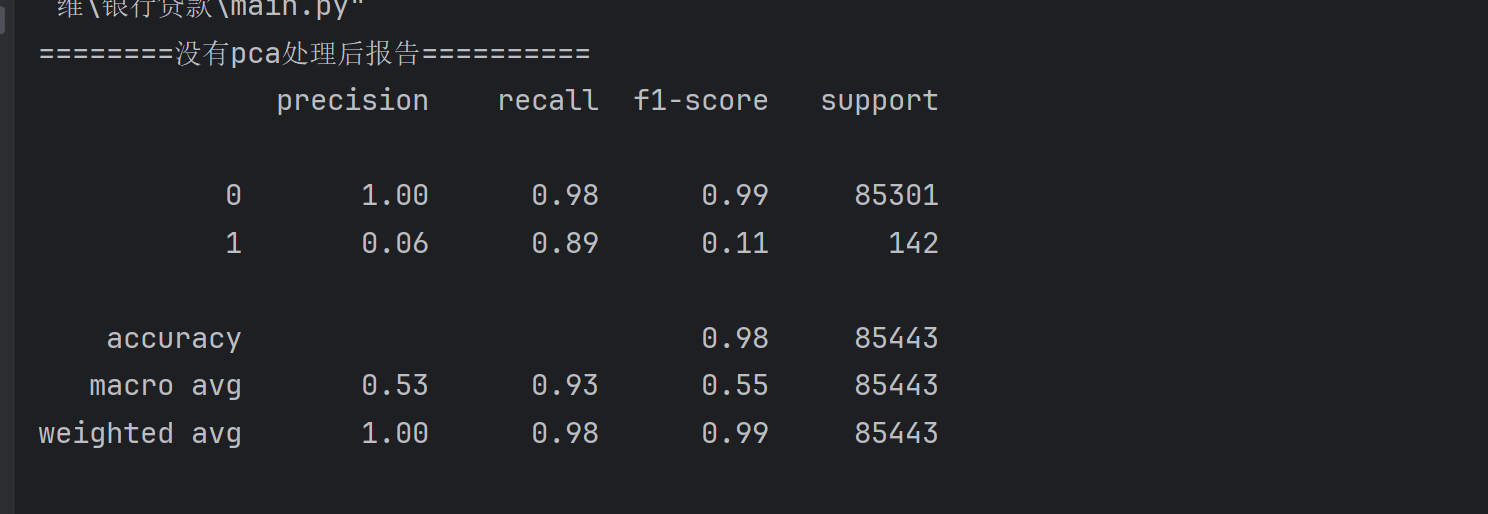

6.预测测试集并打印数据没有经过降维处理的报告

predicted=lr.predict(test_x)

print('========没有pca处理后报告==========')

print(metrics.classification_report(test_y,predicted))

7.对特征数据集进行PCA降维

设置n_comonent=18

使用fit_transform()方法将原来的29维降维成18维数据

pca=PCA(n_components=18)

X_pca=pca.fit_transform(X)

8.重复上述操作进行数据的划分,训练和预测

train_x1,test_x1,train_y1,test_y1=train_test_split(X_pca,y,test_size=0.3,random_state=100)

# 过采样操作

from imblearn.over_sampling import SMOTE

oversample=SMOTE(random_state=0)#保证数据拟合效果,随机种子

os_x_train,os_y_train=oversample.fit_resample(train_x1,train_y1)

lr1=LogisticRegression()

lr1.fit(os_x_train,os_y_train)

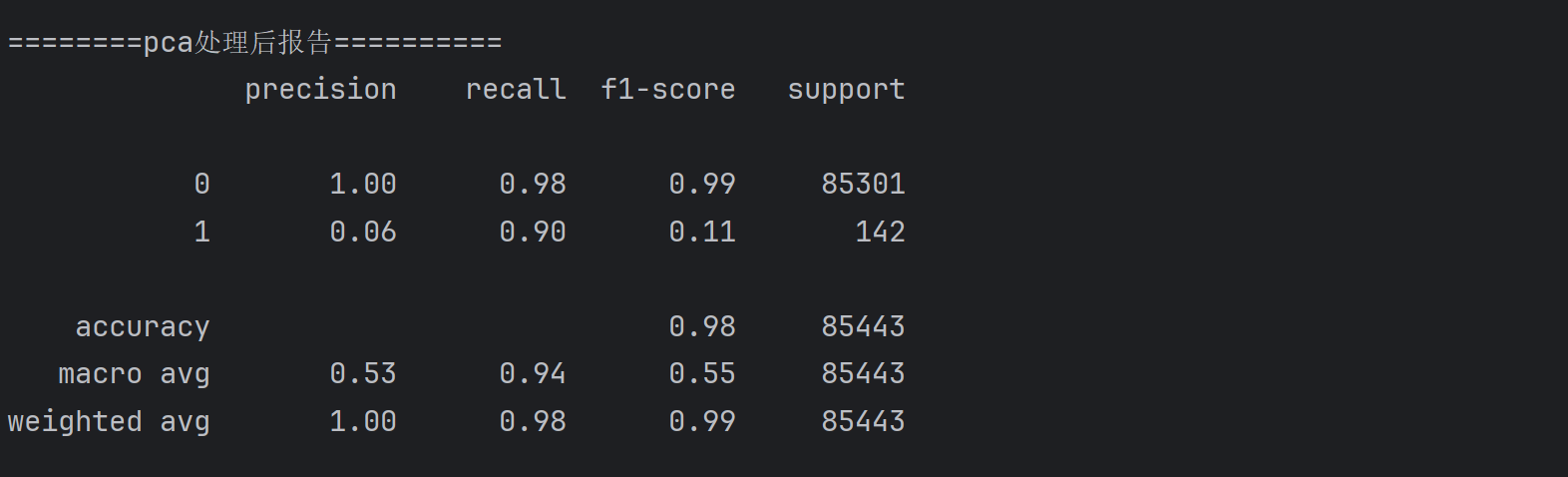

predicted=lr1.predict(test_x1)

print('========pca处理后报告==========')

print(metrics.classification_report(test_y1,predicted))

9.完整代码

from sklearn.decomposition import PCA

from sklearn.model_selection import train_test_split

import pandas as pd

from sklearn.linear_model import LogisticRegression

from sklearn import metrics

data=pd.read_csv('creditcard.csv')

# 数据标准化

from sklearn.preprocessing import StandardScaler

scaler=StandardScaler()

data['Amount']=scaler.fit_transform(data[['Amount']])

data=data.drop(['Time'],axis=1)

X=data.iloc[:,:-1]

y=data.iloc[:,-1]

# 不降维

train_x,test_x,train_y,test_y=train_test_split(X,y,test_size=0.3,random_state=100)

from imblearn.over_sampling import SMOTE

oversample=SMOTE(random_state=0)#保证数据拟合效果,随机种子

os_x_train,os_y_train=oversample.fit_resample(train_x,train_y)

lr=LogisticRegression()

lr.fit(os_x_train,os_y_train)

predicted=lr.predict(test_x)

print('========没有pca处理后报告==========')

print(metrics.classification_report(test_y,predicted))

#pca降维

pca=PCA(n_components=18)

X_pca=pca.fit_transform(X)

train_x1,test_x1,train_y1,test_y1=train_test_split(X_pca,y,test_size=0.3,random_state=100)

# 过采样操作

from imblearn.over_sampling import SMOTE

oversample=SMOTE(random_state=0)#保证数据拟合效果,随机种子

os_x_train,os_y_train=oversample.fit_resample(train_x1,train_y1)

lr1=LogisticRegression()

lr1.fit(os_x_train,os_y_train)

predicted=lr1.predict(test_x1)

print('========pca处理后报告==========')

print(metrics.classification_report(test_y1,predicted))

评论前必须登录!

注册